近日,国内老牌光伏胶膜企业祥邦科技向深交所提交了除掉上市请求文献的请求,深交所决定远隔对公司初度公斥地行股票并在创业板上市的审核。

祥邦科技确立于2006年,是国内光伏封装胶膜鸿沟的指令型企业之一,是国内最早齐全POE胶膜量产的企业之一。其家具以POE光伏胶膜为主,同期掩饰EPE、白膜、EVA等全系列,领有华中庸华东两大出产基地。

在大家光伏产业高速发展布景下,祥邦科技在2020年至2022年的事迹也齐全了爆发式增长,辨别齐全营收6.45亿元、10.17亿元、24.49亿元;归母净利润辨别为6138.16万元、8232.46万元、1.61亿元;营收、净利润齐全双增长。

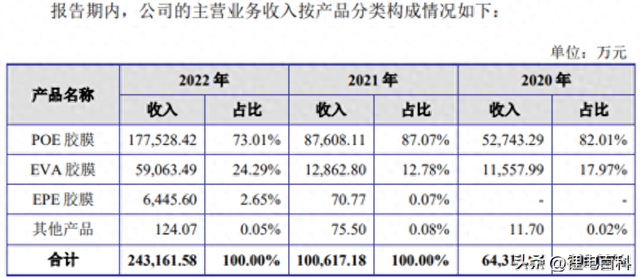

其中,世俗欺诈于TOPCon组件的POE胶膜,是祥邦科技主营家具的重中之重。2020年至2022年,辨别孝敬5.27亿元、8.76亿元、17.76亿元,营收占比辨别为82.01%、87.07%、73.01%。

鉴于公司事迹的赶紧增长,祥邦科技在创业板提交IPO请求,并于2023年5月25日获受理。

可是,祥邦科技看似风光无穷,本体热血沸腾。

(一)

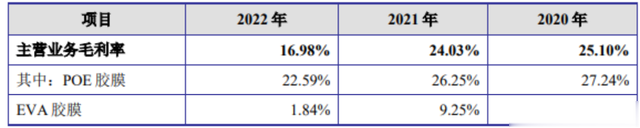

阐扬期内,公司主生意务毛利率辨别为25.10%、24.03%和16.98%;至2023年上半年,毛利率连续降到10.97%;全体呈现逐年下降趋势。

其中,EVA胶膜的毛利率更是大幅跳水,从2020年的15.31%下降至2021年的9.25%,到2022年则独一1.84%;尽管EVA胶膜在2022年的销售收入同比大幅增长至5.9亿元,占主生意务快要25%。

如斯低的毛利率其实并不单是是祥邦科技的问题,光伏胶膜通盘行业都濒临这个逆境,比如龙头老大福斯特在2023年的毛利率也仅有14%支配。

一方面,光伏行业的玩家主要以中资企业为主,内卷严重,竞争惨烈,通盘胶膜行业的大力扩产,又导致供过于求,最终使得利润率一低再低。

另一方面,在通盘光伏行业里,胶膜行业身处中游,议价才能较弱:上游原材料端,主要掌合手在少数几家公司手里;卑鄙组件端,客户齐集度高,议价权也强。因此,胶膜企业上被原材料供应商拿捏,下被光伏组件大客户阻拦,本身谈话权极低。

(二)

尽管,祥邦科技在招股书上声称,经过十几年发展,公司主要客户险些已掩饰通盘头部组件企业,包括晶科动力、东方日升、TCL 中环、协鑫集成、通威股份、天合光能等。

可是,祥邦科技的客户齐集渡过高,与部分头部组件企业相助并非密致。

阐扬期内,祥邦科技对前五大客户齐全收入金额辨别为57266.16万元、92710.20万元、216077.13万元,占公司主生意务收入的比例辨别为89.04%、92.14%和88.86%。

早期东方日升是其第一大客户,占比超50%,2021年后跟随N型TOPCon的量产,晶科动力的份额不竭提高,2023年占比49.29%,取代东方日升成为第一大客户。

值得审视的极少是,晶科动力在2022年突击入股了祥邦科技,以2.98%的持股比例成为祥邦科技第八大推动。

尽人皆知,隆基绿能、天合光能、晶科动力和晶澳科技是光伏组件鸿沟的“四大”头部企业,尽管祥邦科技声称其主要客户险些已掩饰通盘光伏头部组件公司,但除了晶科动力因突击入股而成为祥邦科技的前五大销售客户外,其余三家光伏组件鸿沟的头部企业均未与祥邦科技进行较多密致相助。

正因清寒与组件头部企业相助,祥邦科技商场影响力一直有限,市占率恒久耽搁在5%-6%。

因此,一朝主要客户所在或财务景况出现不利变化,或者公司与其相助联系发生不利变动,将对祥邦科技的所在事迹变成不良影响。

(三)

公司在快速发展经过中需巨额营运资金与成本开支以称心业务发展的需要,祥邦科技完成了多轮融资,导致其估值倒挂二级商场。

2020年10月至2023年1月,公司估值从2.67亿元,一齐猛增至68.6亿元,短短两年多的时天职就高潮了25倍,增长幅度惊东谈主。

而到这次上市前夜,祥邦科技的刊行估值已接近117亿元,按2023上半年仅4643万的归母净利润估算,本次上市的市盈率已超120倍。而在2023年齐全营收48.7亿元的海优新材在7月10日时的市值也就独一22.6亿元,市盈率为失掉状态;而商场占有率高达50%的光伏胶膜龙头老大福斯特,市值为347亿元,市盈率仅为18支配。

由此可见,利润下滑的祥邦科技,其一级商场的融资市盈率和估值已大大逾越二级商场的平均水平。

不知谈是否因为这个原因,包括实控东谈主在内等老推动在IPO前,就常常减持套现。

实控东谈主曹祥来通过凯旋和波折表情出售祥邦科技股份,总共套现了1.95亿元;李凡等4名老推动总共减持祥邦科技1125.77万股股份,总共套现3.03亿元;要命的是,李凡在IPO前就透顶退出推动名列,不再持有祥邦科技的股份。

一个公司老推动在行将迎来一场旁东谈主思要也要不来的成本盛宴前,居然遴荐全身而退。这种情况,要不是因为焦虑等钱用,要不即是对公司将来清寒信心的进展。

(四)

老推动对公司将来清寒信心,或者亦然能融会的。

通过不雅察通盘光伏行业的发展周期,不错发现绝大多数光伏胶膜企业的光辉事迹增耐久,均与通盘光伏行业因双碳计谋推出而享受的红利周期重合。

如小米独创东谈主雷军所说:站在风口上,猪都不错飞起来!

不得不说,有些光伏胶膜企业事迹的高速增长很可能主要来自行业风口的推动,而非本身实力。

跟着光伏行业红利的覆没,严重富裕的产能最终变成供求联系透顶逆转,价钱不休出现暴跌,大部分企业都出现失掉,祥邦科技恐难逃池鱼遇难。

此外,祥邦科技还存在不少其它问题:如在家具销售时还未开脱对3M品牌以及对中介销售渠谈的依赖,销售用度率数倍于同业;所在看成清寒造血才能导致现款流不竭为负,全靠深广借钱输血续命;应收账款和存货高企;通过借款大力扩产导致贪赃枉法,偿债压力、成本和风险同期剧增等等。

如马云所说:风畴前了,摔死的都是猪!

当潮流退去,才知谈谁在裸泳。

是以,祥邦科技依然高速增长的事迹,是实力打拼下来的成果,照旧风口吹来的?到底是好景不常,照旧会不竭走向光辉?

《胶界》将与您一王人不竭真贵……

参考贵府:上市招股书

量度财经|李力, 祥邦科技超六成召募额用于补流,毛利率下落过半,采销双齐集

侦碳家,毛利率“骨折”,祥邦科技IPO之路若何渡过现款流难关?

红星成本局,祥邦科技主要家具EVA胶膜毛利率“骨折” 所在现款流出10亿元

时期商学院/雷映,祥邦科技深陷对赌困局:估值暴涨实控东谈主套现1.95亿元,深交所质疑募资合感性