开源证券股份有限公司任浪,徐剑峰近期对长安汽车进行辩论并发布了辩论敷陈《公司信息更新敷陈:与华为相助公司将落地,新车周期开启销量增长可期》,本敷陈对长安汽车给出买入评级,现时股价为15.03元。

长安汽车(000625)

Q2事迹展望同环比高增,与华为相助公司落地在即+新车周期开启明天可期

公司发布2024年半年度事迹预报,展望已毕归母净利润25-32亿元,同比下落58.19%–67.33%,主要受2023Q1并购深蓝阐明的非频繁性损益50.2亿元所致。2024Q2,公司展望已毕归母净利润13.4-20.4亿元,经测算中值约为16.9亿元,据此测算同环比展望差异增长147.44%/45.94%。鉴于行业当今竞争相对热烈,咱们下调公司2024年、看护2025-2026年齿迹预测,展望2024-2026年归母净利润为75.9(-4.1)/102.4/122.4亿元,现时股价对应PE为19.2/14.3/11.9倍,但计议到公司新车周期从容开启、与华为相助的新公司落地在即,看护“买入”评级。

Q2自主新动力车快速放量,外洋销量同比高增

公司Q2自主乘用车销量38.46万辆,同环比+3.4%/-12.0%。其中自主新动力车发达亮眼,但Q1销量10.9万辆,同环比+86.0%/+32.2%;占自主品牌总销量的比重为44.3%,同环比+19.7pct/+14.8pct,尤其是启源销量环比增长57.1%。同期,公司外洋业务持续放量,Q2自主品牌外洋销量为9.43万辆,同比增长69.1%。

新车周期开启销量增长可期,联袂华为发力智能化空间浩荡

新动力规模,公司新车型从容推出有望昭彰提振销量,其中深蓝G318上市5天订单冲破14126台,深蓝S07/L07有望获华为乾崑智能化本事深度赋能,阿维塔将开启“EV+REEV两翼皆飞,4款车型8个家具”+华为ADS3.0赋能的新期间,数智新汽车启源E07也有望上市。智能化规模,公司拟与华为相助配置的智能汽车不停决策新公司有序鼓动,展望不晚于8月31日坚定最终来往文献,公司四肢当先入主的车企将得到昭彰先发上风。同期,公司四肢寰球首批得到L3级智能网联汽车试点的车企,旗下长安车联科技联袂西部车网在西部(重庆)科学城投放68辆自动驾驶出租车进行范围化谈路测试及买卖化运营探索,且已在重庆江北国际机场等场景已毕超百万公里的智能网联汽车示范诈欺。此外,公司外洋业务有望持续增长,其中泰国工场首期10万辆的年产能展望将于2025年投产。

风险辅导:新动力汽车销量及华为相助不足预期、原材料价钱大幅飞腾等。

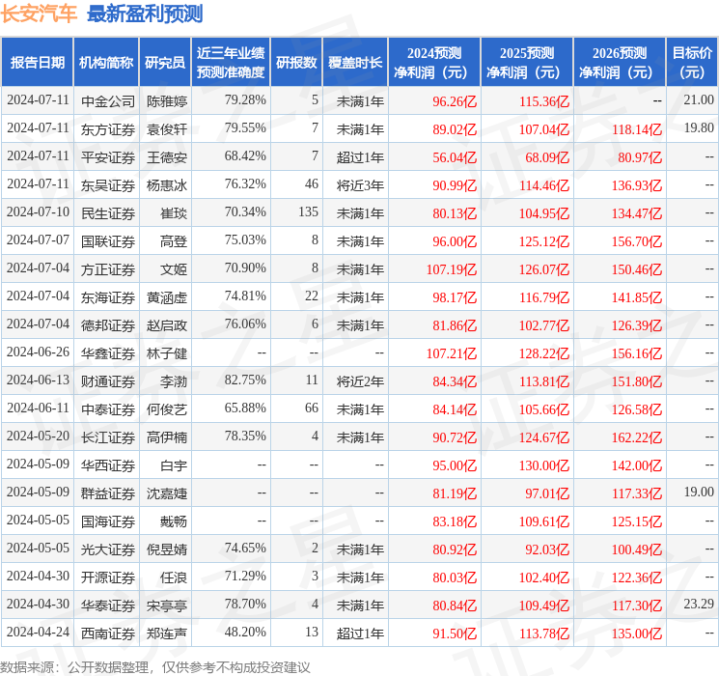

证券之星数据中心左证近三年发布的研报数据计较,财通证券李渤辩论员团队对该股辩论较为深化,近三年预测准确度均值高达82.75%,其预测2024年度包摄净利润为盈利84.34亿,左证现价换算的预测PE为17.86。

最新盈利预测明细如下:

该股最近90天内共有31家机构给出评级,买入评级24家,增握评级7家;昔日90天内机构主义均价为21.21。